A diferença entre Tabela Price e SAC pode determinar se você pagará R$ 300 mil ou R$ 400 mil em juros ao longo de um financiamento de 20 anos. Parece exagero? Os números provam o contrário.

Quando você assina um contrato de financiamento imobiliário, rural ou empresarial, essa escolha técnica — muitas vezes não explicada claramente pelos bancos — impacta diretamente:

- Quanto você pagará mensalmente

- Quanto do seu patrimônio será consumido em juros

- Quanto tempo levará para realmente “ser dono” do bem financiado

- Sua capacidade de planejamento financeiro de longo prazo

Neste guia completo, você entenderá a diferença entre Tabela Price e SAC de forma técnica, clara e aplicável à sua realidade. Vamos traduzir conceitos bancários complexos em impactos financeiros concretos sobre seu patrimônio.

Conteúdo deste artigo:

- O que é Tabela Price

- O que é SAC

- Diferença entre Tabela Price e SAC: análise comparativa

- Qual sistema gera mais juros?

- Como escolher entre Price e SAC

- Quando questionar juridicamente

- FAQ: Perguntas frequentes

O Que É Tabela Price?

A Tabela Price — também chamada Sistema Francês de Amortização — é o modelo mais usado pelos bancos brasileiros em contratos de financiamento. Compreender a diferença entre Tabela Price e SAC começa por entender como cada sistema funciona internamente.

Características da Tabela Price:

Prestação fixa durante todo o contrato

- Você paga exatamente o mesmo valor do primeiro ao último mês

- Facilita o planejamento financeiro aparente

- Gera sensação de previsibilidade

Composição interna variável Aqui mora o detalhe que poucos entendem: embora a prestação seja fixa, a proporção entre juros e amortização muda drasticamente ao longo do tempo.

Exemplo Prático – Tabela Price:

Financiamento: R$ 300.000,00

Taxa: 10% ao ano (0,797% ao mês)

Prazo: 240 meses (20 anos)

Prestação fixa: R$ 2.895,00

Decomposição da prestação ao longo do tempo:

| Mês | Prestação Total | Juros | Amortização | Saldo Devedor |

|---|---|---|---|---|

| 1 | R$ 2.895 | R$ 2.391 (82,6%) | R$ 504 (17,4%) | R$ 299.496 |

| 12 | R$ 2.895 | R$ 2.342 (80,9%) | R$ 553 (19,1%) | R$ 293.448 |

| 60 | R$ 2.895 | R$ 2.087 (72,1%) | R$ 808 (27,9%) | R$ 261.790 |

| 120 | R$ 2.895 | R$ 1.663 (57,4%) | R$ 1.232 (42,6%) | R$ 208.456 |

| 180 | R$ 2.895 | R$ 1.136 (39,2%) | R$ 1.759 (60,8%) | R$ 142.312 |

| 240 | R$ 2.895 | R$ 23 (0,8%) | R$ 2.872 (99,2%) | R$ 0 |

Tradução prática: Nos primeiros 10 anos (120 meses), você pagou R$ 347.400,00, mas apenas R$ 91.544,00 foram para amortizar o empréstimo. R$ 255.856,00 foram juros.

Essa é a primeira grande diferença entre Tabela Price e SAC: na Price, você trabalha principalmente para pagar juros nos anos iniciais.

O Que É SAC (Sistema de Amortização Constante)?

Para entender completamente a diferença entre Tabela Price e SAC, precisamos analisar como o SAC funciona de forma oposta.

Características do SAC:

Amortização constante em todas as parcelas

- Você amortiza exatamente o mesmo valor todo mês

- O saldo devedor cai linearmente

- Os juros diminuem progressivamente (porque incidem sobre saldo cada vez menor)

Prestações decrescentes

- A primeira prestação é a mais alta

- A última prestação é a mais baixa

- Alívio financeiro progressivo ao longo do tempo

Exemplo Prático – SAC:

Financiamento: R$ 300.000,00

Taxa: 10% ao ano (0,797% ao mês)

Prazo: 240 meses (20 anos)

Amortização fixa: R$ 1.250,00

Decomposição da prestação ao longo do tempo:

| Mês | Juros | Amortização | Prestação Total | Saldo Devedor |

|---|---|---|---|---|

| 1 | R$ 2.391 | R$ 1.250 | R$ 3.641 | R$ 298.750 |

| 12 | R$ 2.287 | R$ 1.250 | R$ 3.537 | R$ 286.250 |

| 60 | R$ 1.913 | R$ 1.250 | R$ 3.163 | R$ 226.250 |

| 120 | R$ 1.196 | R$ 1.250 | R$ 2.446 | R$ 151.250 |

| 180 | R$ 478 | R$ 1.250 | R$ 1.728 | R$ 76.250 |

| 240 | R$ 10 | R$ 1.250 | R$ 1.260 | R$ 0 |

Tradução prática: Nos mesmos primeiros 10 anos (120 meses), você pagou R$ 354.960,00, mas R$ 150.000,00 foram para amortização (vs. R$ 91.544 na Price). Você construiu muito mais patrimônio real.

Diferença Entre Tabela Price e SAC: Comparação Direta

Agora que você entendeu como cada sistema funciona isoladamente, vamos à diferença entre Tabela Price e SAC em termos práticos e financeiros.

Comparação Lado a Lado

Mesmo financiamento: R$ 300.000 | 10% a.a. | 240 meses

| Característica | Tabela Price | SAC | Diferença |

|---|---|---|---|

| 1ª Prestação | R$ 2.895 | R$ 3.641 | SAC R$ 746 maior |

| Prestação mês 120 | R$ 2.895 | R$ 2.446 | SAC R$ 449 menor |

| Última Prestação | R$ 2.895 | R$ 1.260 | SAC R$ 1.635 menor |

| Total Pago | R$ 694.800 | R$ 600.625 | Price R$ 94.175 maior |

| Total Juros | R$ 394.800 | R$ 300.625 | Price R$ 94.175 maior |

| Amortização em 5 anos | 15,2% | 25% | SAC 9,8 p.p. maior |

| Amortização em 10 anos | 30,5% | 50% | SAC 19,5 p.p. maior |

Diferença Entre Tabela Price e SAC: O Que os Números Revelam

1. Custo Total A diferença entre Tabela Price e SAC no custo total é brutal: R$ 94.175,00 a mais pagos na Price. Isso equivale a:

- 31,4% do valor financiado originalmente

- 3,9 anos de prestações da Price

- Um patrimônio que poderia ser investido ou preservado

2. Velocidade de Amortização A diferença entre Tabela Price e SAC na construção de patrimônio:

- Em 5 anos: SAC amortizou 64% a mais

- Em 10 anos: SAC amortizou 64% a mais

- Em 15 anos: SAC amortizou 50% a mais

3. Fluxo de Caixa A diferença entre Tabela Price e SAC no impacto mensal:

- Price: Previsibilidade absoluta (R$ 2.895 sempre)

- SAC: Alívio progressivo (de R$ 3.641 para R$ 1.260)

4. Risco de Inadimplência Estudos mostram que a diferença entre Tabela Price e SAC também aparece nas taxas de inadimplência:

- Price: Maior inadimplência nos anos 8-12 (fadiga do pagador que percebe saldo devedor ainda alto)

- SAC: Inadimplência maior apenas no primeiro ano (prestação mais alta), mas menor nos anos seguintes

Qual Sistema Gera Mais Juros? A Matemática da Diferença

A diferença entre Tabela Price e SAC em termos de juros não é coincidência — é matemática aplicada.

Por Que a Tabela Price Gera Mais Juros?

Princípio fundamental: Juros incidem sobre o saldo devedor.

Na Tabela Price:

- Amortização inicial baixa → saldo devedor cai devagar

- Saldo devedor alto por mais tempo → base de cálculo maior para juros

- Juros maiores por mais tempo → custo total elevado

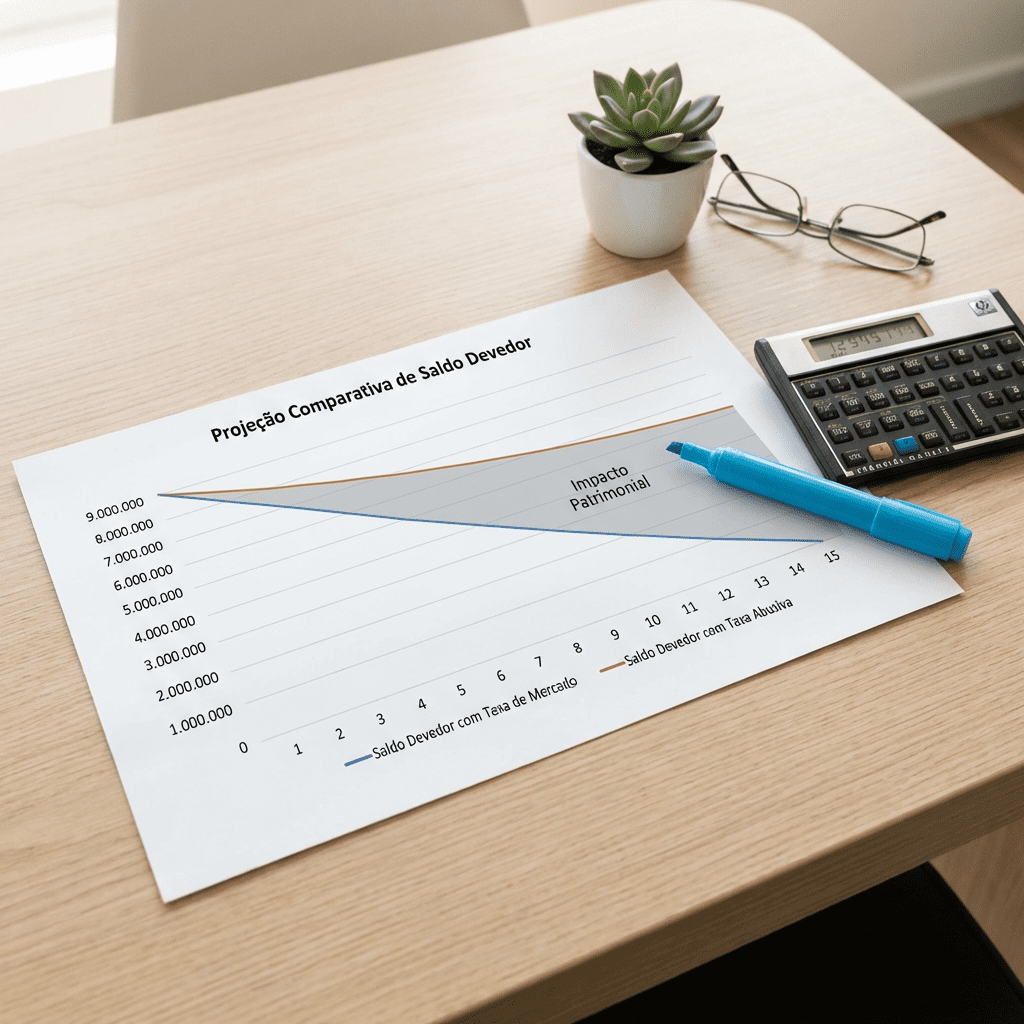

Exemplo visual da evolução do saldo devedor:

| Ano | Saldo Devedor Price | Saldo Devedor SAC | Diferença |

|---|---|---|---|

| 0 | R$ 300.000 | R$ 300.000 | R$ 0 |

| 5 | R$ 254.400 | R$ 225.000 | R$ 29.400 |

| 10 | R$ 208.456 | R$ 150.000 | R$ 58.456 |

| 15 | R$ 151.800 | R$ 75.000 | R$ 76.800 |

| 20 | R$ 0 | R$ 0 | R$ 0 |

Interpretação: A área entre as duas curvas representa, essencialmente, a diferença de juros pagos. Na Price, você mantém saldo alto por mais tempo, gerando mais juros.

Cálculo dos Juros Acumulados

Tabela Price:

- Total pago: R$ 694.800

- Principal: R$ 300.000

- Juros totais: R$ 394.800 (131,6% do principal)

SAC:

- Total pago: R$ 600.625

- Principal: R$ 300.000

- Juros totais: R$ 300.625 (100,2% do principal)

A diferença entre Tabela Price e SAC: R$ 94.175 em juros adicionais na Price (23,8% a mais de juros).

Simulação em Diferentes Cenários

Cenário 1: Financiamento R$ 500.000 | 9% a.a. | 30 anos

| Sistema | Total Pago | Juros | Diferença |

|---|---|---|---|

| Price | R$ 1.448.000 | R$ 948.000 | – |

| SAC | R$ 1.175.000 | R$ 675.000 | R$ 273.000 menor |

Cenário 2: Financiamento R$ 200.000 | 11% a.a. | 15 anos

| Sistema | Total Pago | Juros | Diferença |

|---|---|---|---|

| Price | R$ 413.280 | R$ 213.280 | – |

| SAC | R$ 366.500 | R$ 166.500 | R$ 46.780 menor |

Conclusão: Independentemente do cenário, a diferença entre Tabela Price e SAC sempre favorece o SAC em termos de juros totais pagos.

Entenda mais sobre juros sobre juros clicando aqui.

Como Escolher Entre Tabela Price e SAC?

Entender a diferença entre Tabela Price e SAC é o primeiro passo. O segundo é decidir qual se adequa melhor à sua realidade financeira e objetivos patrimoniais.

Análise de Perfil: Quando Escolher Tabela Price

✅ Escolha Price se você:

1. Precisa de prestação inicial menor

- Renda atual limitada, mas estável

- Comprometimento máximo de 30% da renda já atingido

- Outras obrigações financeiras no curto prazo

2. Tem previsão sólida de aumento de renda

- Carreira em ascensão (esperado aumento salarial significativo)

- Negócio em expansão (receita crescente nos próximos anos)

- Profissional liberal com carteira em desenvolvimento

3. Prioriza previsibilidade absoluta

- Planejamento orçamentário rígido

- Baixa tolerância a variações

- Preferência por “saber exatamente quanto vai pagar”

4. Planeja quitação antecipada

- Recursos de terceiros previstos (herança, venda de ativos)

- Estratégia de aportes extraordinários frequentes

- Horizonte de quitação < 50% do prazo total

⚠️ Atenção: Mesmo nesses casos, calcule o custo da diferença entre Tabela Price e SAC para decidir conscientemente.

Análise de Perfil: Quando Escolher SAC

✅ Escolha SAC se você:

1. Tem capacidade de pagar prestação inicial maior

- Renda atual comporta confortavelmente (< 25% comprometimento)

- Reserva de emergência consolidada (6+ meses de despesas)

- Margem financeira para absorver variação

2. Busca economia total de juros

- Planejamento de longo prazo (manter contrato até o fim)

- Valoriza eficiência financeira sobre comodidade

- Quer maximizar patrimônio líquido construído

3. Planeja ciclo de vida com redução de renda

- Aproximação da aposentadoria (10-15 anos)

- Expectativa de redução de ritmo profissional

- Preparação para sucessão/partilha familiar

4. Quer construir equity mais rapidamente

- Possibilidade de venda futura do bem

- Necessidade de garantia para novos financiamentos

- Estratégia de alavancagem patrimonial

Matriz de Decisão: Price vs SAC

Use esta tabela para avaliar seu perfil:

| Critério | Favorece Price | Favorece SAC |

|---|---|---|

| Renda atual/prestação inicial | < 2,5x prestação SAC | > 3x prestação SAC |

| Horizonte de manutenção | < 10 anos | > 15 anos |

| Previsão de renda futura | Crescente 20%+ | Estável ou decrescente |

| Tolerância a variação | Baixa | Média/Alta |

| Objetivo principal | Previsibilidade | Economia total |

| Idade atual | < 40 anos | > 45 anos |

| Reserva de emergência | 3-6 meses | > 12 meses |

Interpretação: Se você marcou 4+ itens em uma coluna, esse é provavelmente o sistema mais adequado ao seu perfil.

A Diferença Entre Tabela Price e SAC na Prática: Caso Real

Cliente: Produtor rural, 48 anos

Situação: Financiamento de expansão agrícola

Valor: R$ 800.000

Prazo: 15 anos

Análise:

- ✅ Renda sazonal (safra), mas alta

- ✅ Idade próxima à redução de ritmo (58 anos ao fim do contrato)

- ✅ Prioridade: passar patrimônio limpo para filhos

- ✅ Capacidade inicial de pagar prestação maior

Decisão: SAC

Resultado: Economia de R$ 180.000 em juros + alívio progressivo alinhado ao ciclo de vida.

Este é um exemplo claro de como entender a diferença entre Tabela Price e SAC permite decisões estratégicas, não apenas operacionais.

Diferença Entre Tabela Price e SAC: Aspectos Jurídicos

Conhecer a diferença entre Tabela Price e SAC também tem dimensão legal. Nem sempre a aplicação desses sistemas ocorre de forma transparente ou adequada.

A Tabela Price É Legal?

Sim. O Superior Tribunal de Justiça (STJ) já pacificou que:

- A Tabela Price é lícita quando prevista em contrato

- Não constitui, por si só, capitalização ilegal de juros (anatocismo)

- Pode ser utilizada em financiamentos habitacionais e comerciais

Súmula 539 do STJ:

“É permitida a capitalização de juros com periodicidade inferior à anual em contratos celebrados após 31.3.2000, desde que expressamente pactuada.”

Quando a Aplicação Pode Ser Questionada?

Mesmo sendo legal, a diferença entre Tabela Price e SAC pode gerar questionamentos jurídicos em situações específicas:

1. Falta de Informação Clara (Direito à Informação – CDC)

Se o banco:

- ❌ Não informou a existência de alternativa (SAC)

- ❌ Não explicou a composição interna das parcelas

- ❌ Não demonstrou claramente o CET (Custo Efetivo Total)

Base legal: Art. 6º, III, CDC (direito à informação adequada e clara)

2. Capitalização Irregular de Juros

Se detectado que:

- ❌ Há juros sobre juros não autorizados expressamente

- ❌ Taxa efetiva diverge significativamente da contratada

- ❌ Método de cálculo não corresponde à Tabela Price tradicional

Base legal: Súmula 121 do STF (vedação ao anatocismo, salvo exceções legais)

3. Abusividade Contratual

Se identificado:

- ❌ Imposição unilateral da Tabela Price sem possibilidade de escolha

- ❌ Taxa de juros muito acima da média de mercado (abusividade)

- ❌ Cláusulas que dificultam quitação antecipada com redução proporcional de juros

Base legal: Art. 51, IV, CDC (nulidade de cláusulas abusivas)

4. Erro Material no Cálculo

Se apurado:

- ❌ Saldo devedor calculado incorretamente

- ❌ Amortização não seguindo fórmula matemática da Price

- ❌ Juros aplicados sobre base incorreta

Base legal: Art. 876 e 877, CC (repetição de indébito)

O Que Uma Revisão Técnica Pode Identificar

Uma análise detalhada do contrato pode revelar:

Análise Matemática:

- Conferência de cada prestação calculada

- Validação da taxa de juros aplicada

- Recálculo do saldo devedor mês a mês

- Identificação de divergências entre contratado e praticado

Análise Jurídica:

- Verificação de cláusulas abusivas

- Checagem de capitalização irregular

- Avaliação de onerosidade excessiva

- Análise de cumprimento do dever de informação

Possíveis Resultados:

- ✅ Redução do saldo devedor (se houver erro de cálculo)

- ✅ Restituição de valores pagos indevidamente

- ✅ Adequação de parcelas futuras

- ✅ Conversão de Price para SAC (em casos específicos)

- ✅ Redução da taxa de juros (se abusiva)

Diferença Entre Tabela Price e SAC: Quando Procurar Análise Especializada?

Sinais de alerta:

🚨 Saldo devedor não diminui proporcionalmente ao esperado

🚨 Prestações não seguem padrão esperado (fixas na Price, decrescentes no SAC)

🚨 Taxa efetiva parece muito superior à contratada

🚨 Banco se recusou a fornecer planilha detalhada de evolução da dívida

🚨 Houve alteração unilateral de condições contratuais

🚨 Você não foi informado sobre a possibilidade de escolher entre Price e SAC

Importante: A revisão técnica não é processo automático de “dar calote”. É análise séria para garantir que você pague exatamente o que foi contratado, nem mais, nem menos. Pagar o justo, dentro da lei.

FAQ: Perguntas Frequentes Sobre a Diferença Entre Tabela Price e SAC

1. Qual a principal diferença entre Tabela Price e SAC?

Resposta: A diferença entre Tabela Price e SAC está na forma de amortização:

- Price: Prestação fixa, amortização variável (crescente)

- SAC: Amortização fixa, prestação variável (decrescente)

Essa diferença resulta em custos totais distintos, com SAC gerando menos juros.

2. Quanto posso economizar escolhendo SAC em vez de Price?

Resposta: Depende do valor, prazo e taxa. Em média:

- Financiamentos de R$ 300 mil por 20 anos: R$ 80-100 mil de economia

- Financiamentos de R$ 500 mil por 30 anos: R$ 250-300 mil de economia

A diferença entre Tabela Price e SAC aumenta proporcionalmente ao prazo e ao valor financiado.

3. Posso converter meu financiamento de Price para SAC?

Resposta: Legalmente, não há direito automático à conversão. Porém:

- ✅ Você pode negociar com o banco (geralmente cobram taxa)

- ✅ Em casos de vício de informação, pode ser pleiteado judicialmente

- ✅ Na portabilidade de financiamento, pode escolher SAC no novo contrato

4. A Tabela Price “esconde” juros ilegalmente?

Resposta: Não. A Tabela Price é legal, mas a composição das parcelas pode não ser clara para o consumidor. A diferença entre Tabela Price e SAC não está em ilegalidade, mas em:

- Transparência da informação prestada

- Compreensão do consumidor sobre o que está contratando

- Possibilidade real de escolha

5. Qual sistema os bancos preferem oferecer?

Resposta: Tabela Price, porque:

- Gera mais receita de juros ao banco

- Prestação inicial menor facilita aprovação de crédito

- Consumidor tende a não perceber a diferença entre Tabela Price e SAC

Por isso é fundamental você exigir informações sobre ambas as opções.

6. SAC sempre vale mais a pena?

Resposta: Financeiramente (custo total), sim, sempre — SAC gera menos juros.

Mas a diferença entre Tabela Price e SAC também envolve fluxo de caixa:

- Se você não tem capacidade de pagar a prestação inicial maior do SAC, Price pode ser a única viável

- Se pretende quitar em poucos anos, a diferença diminui

7. Posso amortizar mais rapidamente na Tabela Price?

Resposta: Sim, mas com ressalvas:

- ✅ Amortizações extraordinárias reduzem o saldo devedor

- ⚠️ Alguns bancos cobram taxas ou limitam amortizações

- ⚠️ Mesmo amortizando, você já pagou juros altos nos primeiros anos

A diferença entre Tabela Price e SAC já se manifesta desde a primeira parcela.

8. Como saber se meu contrato está correto?

Resposta: Solicite ao banco:

- Planilha completa de evolução do saldo devedor

- Memória de cálculo de cada prestação

- CET (Custo Efetivo Total) detalhado

Se houver divergências ou recusa em fornecer, procure análise técnica especializada.

9. A diferença entre Tabela Price e SAC vale para empréstimos pessoais?

Resposta: Sim, mas é menos comum:

- Empréstimos pessoais de curto prazo (< 24 meses) geralmente usam Price

- Financiamentos maiores e de longo prazo podem oferecer SAC

- Sempre pergunte e compare

10. Quitar antecipadamente elimina a diferença entre Tabela Price e SAC?

Resposta: Parcialmente:

- Se quitar em menos de 30% do prazo: diferença diminui muito

- Se quitar entre 30-50% do prazo: diferença ainda relevante

- Se quitar após 50% do prazo na Price: já pagou a maior parte dos juros extras

Conclusão: A Diferença Entre Tabela Price e SAC Impacta Seu Futuro Financeiro

A diferença entre Tabela Price e SAC não é apenas técnica ou acadêmica. É estratégica e patrimonial.

Resumindo os pontos essenciais:

1. Custo Total

- SAC gera 20-30% menos juros em contratos longos

- Diferença pode superar R$ 100 mil em financiamentos imobiliários típicos

2. Fluxo de Caixa

- Price: previsibilidade de prestação fixa

- SAC: alívio progressivo ao longo dos anos

3. Construção Patrimonial

- Price: amortização lenta nos primeiros anos

- SAC: construção mais rápida de equity (patrimônio líquido real)

4. Adequação ao Perfil

- Não existe “melhor sistema absoluto” — existe o mais adequado à sua realidade

- Análise de renda, idade, objetivos e tolerância a variação são fundamentais

5. Transparência Contratual

- A diferença entre Tabela Price e SAC deve ser explicada claramente pelo banco

- Você tem direito à informação completa antes de contratar

- Falta de transparência pode gerar questionamento jurídico

Transformando Complexidade em Decisão Estratégica

Quando você compreende a diferença entre Tabela Price e SAC, você deixa de ser refém de um futuro único e determinado. Você passa a ter cenários, probabilidades e escolhas.

O futuro não precisa ser uma sentença inevitável de “vou pagar essa dívida até os 70 anos” ou “meu saldo devedor não diminui, só cresce”.

Com clareza sobre como cada sistema funciona, você pode:

- Escolher conscientemente no momento da contratação

- Questionar tecnicamente se não houve transparência

- Planejar estrategicamente quitações antecipadas

- Preservar patrimônio que seria consumido em juros desnecessários

- Garantir sucessão familiar sem herdar dívidas onerosas

Clareza gera tranquilidade. Tranquilidade permite estratégia. Estratégia constrói patrimônio.

Se você já possui um financiamento e percebe que o saldo devedor não evolui como esperado, considere uma análise técnica detalhada. Nem sempre os valores cobrados correspondem exatamente ao contratado — e identificar isso pode significar economia significativa.

Pagar o justo, dentro da lei. Sempre.

“Para dúvidas sobre temas jurídicos relacionados a contratos bancários, nosso escritório está disponível para atendimento.” Contato: (64) 99987-3451